De la deuda imposible a la casa propia: cómo el Infonavit rescata a millones de familias mexicanas

Durante años, millones de trabajadores mexicanos pagaron religiosamente sus créditos hipotecarios, solo para ver cómo su deuda crecía en lugar de disminuir. Era un círculo vicioso: el esquema anterior del Infonavit, sumado al incremento del salario mínimo, hacía que los intereses se acumularan sin control, convirtiendo créditos en cargas impagables. Pero ese capítulo oscuro llegó a su fin.

El 14 de enero, en la Mañanera del Pueblo, el director general del Infonavit, Octavio Romero Oropeza, anunció una hazaña histórica: al 31 de diciembre de 2025, 4 millones 856 mil créditos —casi la mitad de toda la cartera del instituto— fueron totalmente saneados y reestructurados. “Todos quedaron en condiciones de poder pagar tranquilamente ya sus créditos”, afirmó con satisfacción.

La magnitud del rescate es asombrosa. De esos casi 5 millones de casos:

- 261,406 personas ya no tienen adeudo alguno;

- 1 millón 147,824 recibieron una reducción inmediata de saldo;

- 3 millones 446,822 obtuvieron beneficios como baja de tasa, condonación parcial o reajuste financiero.

Este logro responde directamente a una instrucción de la presidenta Claudia Sheinbaum, quien ordenó resolver esta injusticia estructural durante 2025. Y es que, bajo el viejo sistema, muchos trabajadores ganaban apenas un salario mínimo, pero su deuda se actualizaba con base en salarios más altos, generando saldos absurdos.

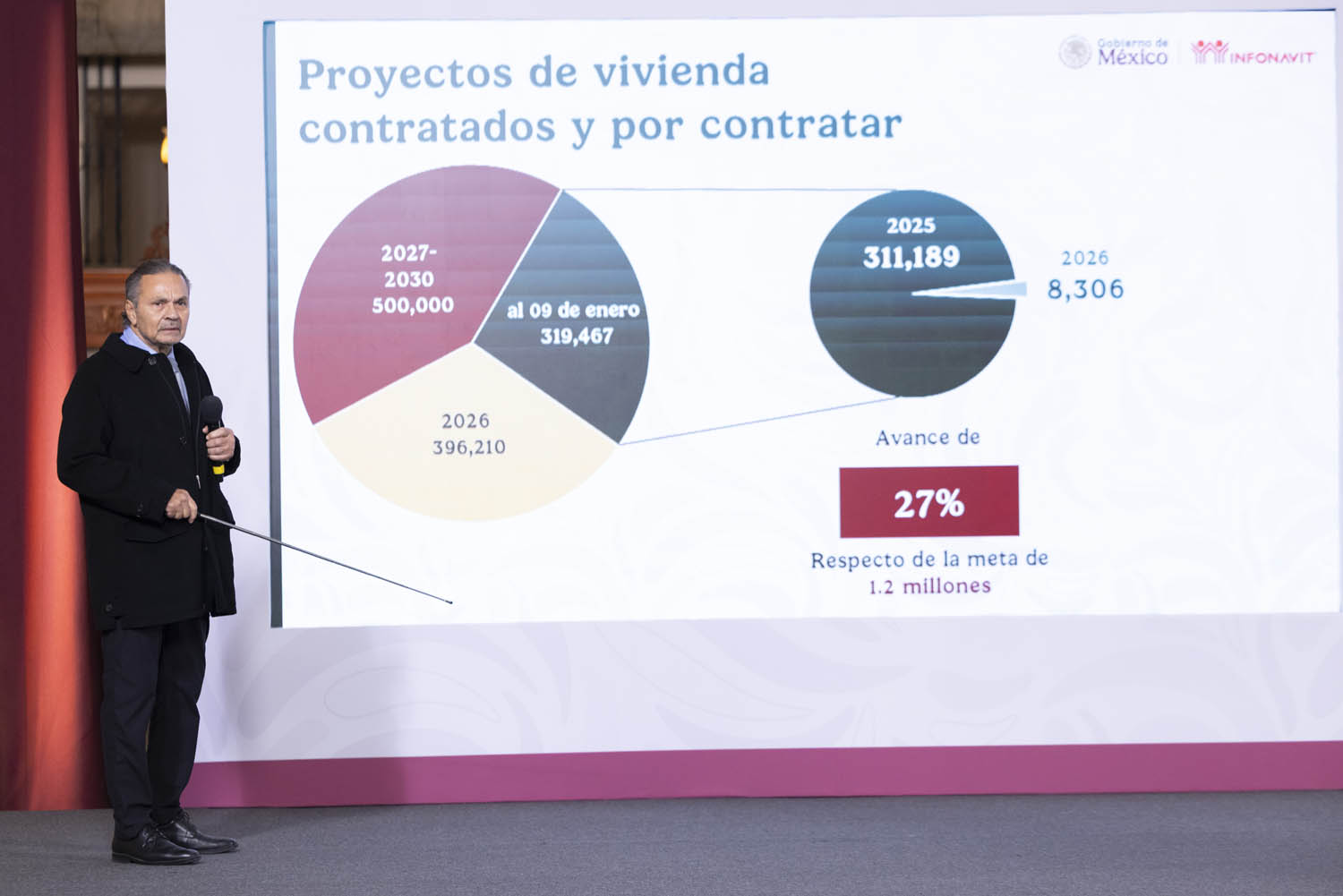

Pero el Infonavit no solo corrige errores del pasado: construye el futuro. En el marco del Programa de Vivienda para el Bienestar, al cierre de 2025 se habían contratado 311 mil viviendas, a las que se sumaron 8 mil en enero, totalizando 319 mil —el 27% de la meta sexenal de 1.2 millones. Para 2026, se proyectan 396,000 nuevas contrataciones, con foco en estados como Tamaulipas, Veracruz, Quintana Roo y Baja California.

Las casas no son cualquier cosa: cumplen con estándares de vivienda digna: 60 m², dos recámaras, sala-comedor, cocina, baño completo y cuarto de servicio, ubicadas en zonas con servicios básicos, y con un costo promedio de 600,000 pesos. Lo mejor: el crédito cubre el 100% del valor, sin necesidad de ahorro previo ni enganche.

Y el acceso se simplificó radicalmente. Ya no se requieren puntos ni trámites engorrosos. Basta con ser derechohabiente, ganar entre uno y dos salarios mínimos y no tener otro crédito hipotecario vigente. El resultado: jóvenes de 18 a 29 años representan el 40% de los beneficiarios, seguidos por adultos de 30 a 39 años (37%). Además, la equidad de género brilla: 50.01% de las viviendas han sido entregadas a mujeres.

Incluso el programa complementario Mejoravit, destinado a mejoras en el hogar, superó su meta anual: 290,000 créditos otorgados frente a una meta de 225,000.

Hoy, en 15 estados —desde Michoacán hasta Quintana Roo—, 4,700 familias ya recibieron sus llaves. Y detrás de cada entrega hay una historia de alivio: la de quien, tras años de luchar contra una deuda injusta, finalmente puede decir: “Esta casa es mía”.